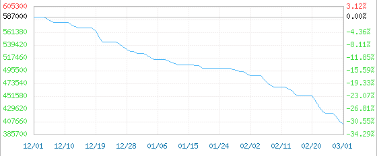

Ne kadar çılgıncaydı, şimdi ne kadar içler acısı. 400.000 yuan/ton seviyesinin altına düştükten sonra, pil sınıfı lityum karbonatın fiyatı 390.000 yuan/ton'un altına, 387.500 yuan/ton'a gerileyerek son 1 yılın en düşük seviyesine ulaştı ve 23 gün boyunca 100.000 yuan/ton'dan fazla düşüş gösterdi. Sadece üç ay içinde, lityum karbonat fiyatı, yıl başındaki 500.000 yuan/ton seviyesine kıyasla %20'den fazla düşüşle, 600.000 yuan/ton'luk en yüksek seviyesine göre %30'dan fazla düştü.

Pil sınıfı karbonatlı içecek, yurt içi karışık fiyat 2022-12-01-2023-03-01

%99,5 minimum

Bir lityum karbonat üreticisi, müşterinin yeterli miktarda lityum karbonat almaya istekli olması koşuluyla fiyatın ton başına 345.000 yuan'a kadar düşebileceğini ve ayrıca malların ücretsiz olarak teslim edilebileceğini söyledi. Sektördeki bazı kişiler ise gerçek işlem fiyatının ton başına 330.000 yuan'a kadar düştüğünü belirtti.

Düşük talep, çeşitli kimyasallar

Yüksek hızdan aşağıya doğru!

Sektör analizine göre, lityum tuzunun mevcut maliyet üzerindeki etkisi zayıfladı ve talep baskın faktör haline geldi. Bu yılın ilk iki ayında, yeni enerji araçlarının son kullanıcı satışları düşük, bitmiş pil ürünlerinin stokları yüksek ve piyasa alım talebi zayıf. Ayrıca, lityum ailesi üyeleri ve kimya endüstrisi zincirindeki çeşitli kimyasallar da fiyatları olumsuz etkiliyor.

Lityum hidroksit: Fiyat ton başına 110.000 yuan düşerek %20 geriledi.

Lityum hidroksitin ortalama işlem fiyatı günde 7.500 yuan/ton düşerek şu anda 420.000 yuan/ton seviyesinde bulunuyor; bu da Şubat ayı başından bu yana 110.000 yuan/ton düşüşle %20'lik bir azalma anlamına geliyor. Geçen yılın en yüksek değerine kıyasla ise %18'lik bir düşüş söz konusu. Yukarı akış lityum karbonat ve lityum hidroksit piyasasının fiyat desteği zayıflıyor; 2023 yeni enerji araçları teşvik politikası sona eriyor ve yeni enerji araçları piyasasının yüksek büyüme potansiyelini koruyabileceği endişesi var; aşağı akış işletmelerinin mal alma isteği yüksek değil, fiili piyasa işlemleri sınırlı ve çoğunlukla düşük fiyatlı siparişler veriliyor.

Oksijen oksidasyon teorisi iç piyasa fiyatı 2022-12-02-2023-03-02

Endüstriyel sınıf

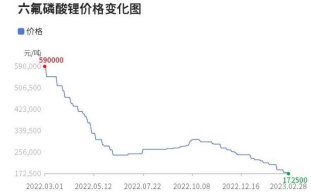

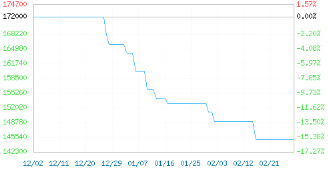

Lityum heksal floropensif: Fiyat ton başına 40.000 yuan'dan fazla düştü, bu da %19'luk bir düşüş anlamına geliyor.

Lityum heksaflorofosfatın fiyatı günde 7.000 yuan/ton düşerek 17.250 yuan/ton seviyesine geriledi. 2020'de 70.000 yuan/ton'un altında olan fiyatı, Mart 2022'de 600.000 yuan/ton'luk zirveye ulaşarak %700'den fazla artış gösterdi. Ancak, lityum heksaflorofosfatın mevcut fiyatı geçen yılki zirve seviyesine göre %71 oranında düşüş gösterdi.

Lityum demir fosfat: Fiyat ton başına 25.000 yuan düşerek %14 geriledi.

Şubat ayında lityum demir fosfat piyasası dar bir düşüş göstererek %2,97 oranında geriledi ve şu anda fiyatı yaklaşık 145.000 yuan/ton seviyesinde. Bir yıl önce 170.000 yuan/ton'un üzerinde olan fiyat, yaklaşık 145.000 yuan/ton'a düştü. Fiyat 25.000 yuan/ton azalarak %14,7 oranında düştü ve alt sektörler için gerekli bir durum söz konusu. Mevcut piyasa talebi ve hammadde fiyatlarındaki zayıflama göz önüne alındığında, lityum demir fosfat piyasasındaki düşüş eğilimi daha da belirginleşiyor.

Lityum demir fosfat yerli üretim fiyatı 2022-12-02-2023-03-02

Dinamik tip; Üstün ürün

Katı epoksi reçine: Ay boyunca fiyatında %7'lik bir düşüş yaşandı, bu da tarihin en yüksek değerine göre %61'lik bir azalma anlamına geliyor.

Katı epoksi reçinenin fiyatı yıl başından beri 1100 yuan/ton düşerek 14.400 yuan/ton'a geriledi ve Şubat ayında %7,10'luk bir düşüş gösterdi. Bu düşüş, son yıllardaki en yüksek değerlere kıyasla %43, tarihi en yüksek değerlere kıyasla ise %61'lik bir azalmayı temsil ediyor. Doğu Çin ve Güney Çin pazarlarında katı epoksi reçine piyasasında sevkiyatlar sorunsuz ilerlemiyor ve alt kademede yeni alımlar az. Hammadde bisfenol A ve epoksiopin fiyatlarında dar bir zayıflama görülüyor, reçine maliyeti desteği zayıf ve piyasa fiyatları kademeli olarak düşüyor.

Sıvı epoksi reçine: Şubat ayında fiyatlar %4,38 düştü, tarihi zirve değerinden %63 aşağıda.

Sıvı epoksi reçinenin fiyatı yıl sonuna göre 700 yuan/ton düşerek 15.300 yuan/ton'a geriledi; bu da %4,38'lik bir düşüş, son yıllardaki yüksek değerlere kıyasla %47'lik bir düşüş ve tarihi yüksek değere göre %63'lük bir düşüş anlamına geliyor. Güney Çin sıvı epoksi reçine piyasası zayıf seyrini sürdürüyor ve alt sektörlerin arzı yüksek değil; fiyatlar 15.200-15.800 yuan/ton aralığında seyrediyor. Doğu Çin sıvı epoksi reçine piyasasında ise durgunluk hakim; reçine fiyatları maliyet çizgisine düşüyor, alt sektör talebi yavaş seyrediyor ve reçine üretim şirketleri 15.000-15.600 yuan/ton aralığında fiyat veriyor.

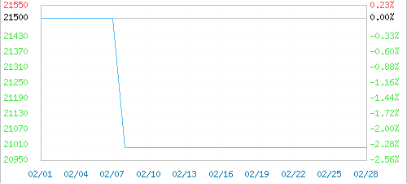

PA6: Fiyat üç ayda ton başına 3.500 yuan düştü.

Şubat ayında, yerli PA66 piyasası trendi düştü ve ardından yatay seyretti. Çin'de PA66'nın fabrika çıkış ortalama fiyatı 21.000 yuan/ton oldu. Son üç ayda PA66 fiyatı 3.500 yuan/ton, son bir ayda ise 1.500 yuan/ton düştü; bu da ay başındaki fiyat seviyesine göre %2,33 daha yüksek veya daha düşük bir seviye anlamına geliyor. Yerli PA66 endüstrisinin genel yükü %65'in üzerinde olup, bol miktarda mal arzı mevcut ve zayıf talep nedeniyle değişim zorlaşıyor. Son kullanıcıların mal arzındaki istikrarı korumaları ve yüksek fiyatlı arzlara karşı güçlü bir direnç göstermeleri gerekiyor. Japonya'nın Asahi 1300S ve DuPont 101L markalarının fiyatları sürekli düşüyor.

PA66 Zhejiang karma fiyatı 2023-02-01-2023-02-28

Orta çubuk enjeksiyon seviyesi:

Ayrıca, bazı veriler, politikanın olumlu çekim gücündeki ve operasyon oranındaki düşüşe rağmen düzinelerce ham maddenin hızla yükseldiğini gösterirken, DMF, brom, izoktil alkol, çinko külçesi gibi bazı ham maddelerin de bin yuan kadar düştüğünü ortaya koymaktadır. Muhtemelen ürün fiyatlarındaki düşüşün ardında, alt sektörde çok müreffeh ve hareketli bir pazarın olmaması yatmaktadır.

Brom fiyatı ton başına 8300 yuan düşerek 31.700 yuan'a geriledi, bu da %20,75'lik bir düşüş anlamına geliyor.

Sodyum hidroksit fiyatı ton başına 900 yuan düşerek 3833,33 yuan'a geriledi, bu da %19,01'lik bir düşüş anlamına geliyor.

DMF fiyatı ton başına 1225 yuan düşerek 5675 yuan'a geriledi, bu da %17,75'lik bir düşüş anlamına geliyor.

Kostik soda fiyatı ton başına 194 yuan düşerek 904 yuan'a geriledi, bu da %17,67'lik bir düşüş anlamına geliyor.

İzobütiralin fiyatı ton başına 1100 yuan düşerek 7200 yuan'a geriledi, bu da %13,25'lik bir düşüş anlamına geliyor.

Katı epoksi reçinenin fiyatı ton başına 1100 yuan düşerek 14.400 yuan'a geriledi, bu da %7,10'luk bir düşüş anlamına geliyor.

N-butanol fiyatı ton başına 495 yuan düşerek 7505 yuan'a geriledi, bu da %6,19'luk bir düşüş anlamına geliyor.

İzobütanol fiyatı ton başına 442 yuan düşerek 7391 yuan'a geriledi, bu da %5,64'lük bir düşüş anlamına geliyor.

Metil asetatın fiyatı ton başına 200 yuan düşerek 4.200 yuan'a geriledi, bu da %4,55'lik bir düşüş anlamına geliyor.

Sıvı epoksi reçinenin fiyatı ton başına 700 yuan düşerek 15.300 yuan'a geriledi, bu da %4,38'lik bir düşüş anlamına geliyor.

Çinko külçelerinin fiyatı ton başına 1015 yuan düşerek 23455 yuan'a geriledi, bu da %4,15'lik bir düşüş anlamına geliyor.

Epiklorohidrin fiyatı ton başına 358 yuan düşerek 8550 yuan'a geriledi, bu da %4,02'lik bir düşüş anlamına geliyor.

Alüminyum külçesinin fiyatı ton başına 420 yuan düşerek 18570 yuan'a geriledi, bu da %2,21'lik bir düşüş anlamına geliyor.

Titanyum dioksit (anatas) fiyatı ton başına 200 yuan düşerek 14.300 yuan'a geriledi, bu da %1,38'lik bir düşüş anlamına geliyor.

Herhangi bir ürünün fiyatındaki yükseliş ve düşüş, piyasanın yapısına bağlıdır. Talep ne kadar yüksekse fiyat da o kadar yüksek olur, talep ne kadar düşükse fiyat da o kadar düşer. Ancak, son yıllarda yerli kimya endüstrisindeki ürün fiyat artışlarına bakıldığında, bu artışın özelliklerini bulmak zor değildir. Fiyat artışı "olacak" olan ürünler şu özelliklere sahiptir:

İlk olarak, yüksek teknik bariyerlere sahip ürünler. Örneğin, özel pigmentler ve boyalar, yüksek verimli katalizörler, gelişmiş polimerler vb. gibi piyasaya sürülmesi çok zaman ve para gerektiren ürünler genellikle yüksek katma değere, benzersiz özelliklere ve avantajlara sahiptir ve ayrıca sıkı patent koruması altındadır. Bu nedenle, teknik bariyerleri çok yüksektir ve piyasadaki başka hiçbir şirket bunları kopyalayamaz. BASF, DuPont ve diğer şirketlerin bu tür ürünleri vardır.

İkinci olarak, yeri doldurulamaz nitelikteki kimyasal ürünler. Örneğin, PC, PU, LCP vb. ürünler genellikle benzersizdir. Benzersiz performansları, kaliteleri ve formülleri nedeniyle piyasada alternatif bir ürün bulunmamaktadır, bu nedenle işletme piyasa talebine göre fiyatı esnek bir şekilde ayarlayabilir. Kaplama endüstrisi zincirinin yukarı akışındaki birçok hammadde bu kategoriye girer, bu nedenle kaplama işletmeleri yabancı işletmelerle "sıkışıp kalır".

Son olarak, oligopol ortamındaki kimyasal ürünler genellikle fiyat artırma "ayrıcalığına" sahiptir. Örneğin, MDI, TDI, titanyum pembe tozu, PVC, PP vb. ürünler genellikle birkaç işletme tarafından kontrol edilir. Tedarik zincirini kontrol ederek, rakipleri satın alarak veya birleşmeler yoluyla tekel oluşturabilir ve maksimum kar elde etmek için ürün fiyatlarını esnek bir şekilde ayarlayabilirler. Örneğin, Wanhua Chemical, Luxi ve diğer büyük fabrikalar genellikle sarsılmaz bir konuma sahiptir.

Bu durum, 2023'te Titanyum ve beyaz tozun başarılarının, Wanhua MDI'nin üç aşamalı yükselişinin vb. ardındaki temel kartları da ortaya koyuyor; rekabetçi olmayan şirketler ise çok zor durumda. Kötü rekabet modeli, sektörün ve işletmelerin hayatta kalmasını zorlaştırıyor ve söz hakkı son derece düşük. Belki liderin ritmini takip edebilirler, ancak piyasada gerçek bir yer edinemezler.

Yayın tarihi: 10 Mart 2023