Şu anda, hammadde bisfenol A'nın düşüşü yavaşlıyor, epiklorohidrin fiyatlarının zayıf dalgalanması bekleniyor, maliyet destek performansının zayıf olması öngörülüyor ve epoksi reçine pazarında kısa vadeli olumlu haberler zor olduğundan, alıcılar geleceğe yönelik kötümser bir tutum sergiliyor.

Yerli epoksi reçine pazarının genel görünümü

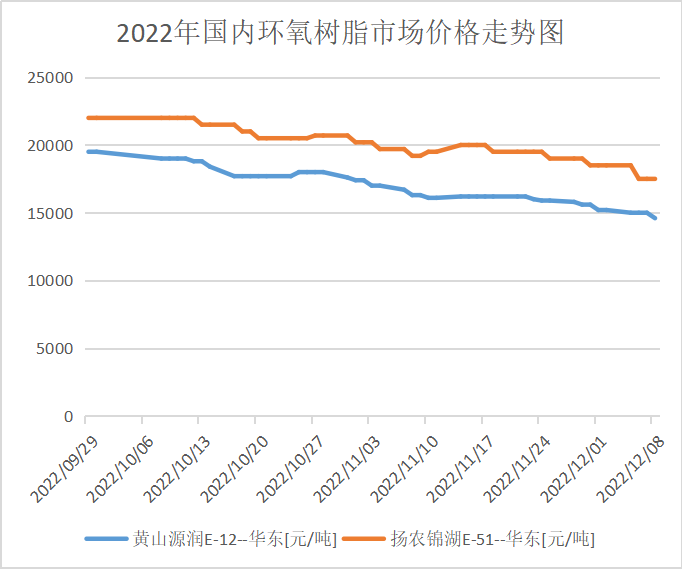

Bu hafta epoksi reçine piyasasının odak noktası düştü. Hafta boyunca, hammadde bisfenol A'nın düşüşü devam etti ve bir diğer hammadde olan epoksipropanın fiyatı yüksek bir durgunluk gösterdi, maliyet destek performansı ise ortalama seviyede kaldı. Bu hafta epoksi reçine siparişlerinde istikrarlı bir seyir izlenmedi ve bazı epoksi reçine fabrikaları ayarlamalar yaptı. Sektörün genel yapısı geçen haftaya göre geriledi. Epoksi reçine piyasasına dair olumlu haberler bulmak zor, sektör piyasa görünümüne güvenmiyor, üretim işletmeleri temkinli davranıyor, yeni sipariş listesi tartışmaya açık, alt kademe seçiminde takviye yapılması gerekiyor ve sahadaki ivmeyi artırmak zor.

Bu Perşembe günü piyasa kapanışı itibarıyla, Doğu Çin sıvı epoksi reçine E-51 ana akım referans fiyatı için 15.200-15.900 RMB/ton aralığında büyük varil kabulü görüşülüyor ve haftalık ortalama fiyat 15.770 RMB/ton olarak gerçekleşti; bu da önceki haftaya göre %3,43'lük bir artış anlamına geliyor. E-12 ana akım referans fiyatı için ise 14.000-14.300 RMB/ton aralığında kabul görüşmeleri yapılıyor ve haftalık ortalama fiyat 14.400 RMB/ton olarak gerçekleşti; bu da geçen haftanın ortalama fiyatına göre %4,13'lük bir artış demek.

Epoksi reçine piyasa fiyatı her bölgedeki piyasa

Doğu Çin: Doğu Çin'deki epoksi reçine pazarı durgun, hammadde maliyetleri sektörün moralini bozuyor, teklifler daha karlı hale geliyor, alt kademe alımların coşkusu yüksek değil, pazarda yeni tek seferlik teslimat sayısı az, ana akım görüşmeler geçici olarak KDV dahil 15.300-15.900 RMB/ton fiyat üzerinden yürütülüyor.

Güney Çin: Güney Çin'deki epoksi reçine pazarında bir gerileme yaşanıyor ve maliyet destek performansı zayıf. Üreticilerin tekliflerinde geniş bir kar marjı mevcut. Alt kademede bekle gör eğilimi hakim, piyasa işlem atmosferi zayıf. Ana akım müzakerelerde geçici olarak KDV dahil 15.500-16.100 RMB/ton fiyat aralığına işaret ediliyor.

Epoksi reçine endüstri zinciri pazarı

Arz ve talep piyasa analizi

Bisfenol A Analizi: Bu hafta, yerli bisfenol A üretim tesislerinin kapasite kullanım oranı %68,43 oldu; bu da geçen haftaya (25 Kasım - 1 Aralık) göre 2,9 puanlık bir artış anlamına geliyor. Bu hafta, Nanya Plastik tesisi, 5 Aralık'ta malzemelerin serbest bırakılmasının ardından istikrarlı bir şekilde çalıştı. Şanghay Petrokimya Mitsui tesisi ise 7 Aralık'taki kapasitesini korudu. Diğer tesislerin yükünde önemli bir dalgalanma gözlenmedi. Riskten korunma önlemleri altında, yerli bisfenol A kapasite kullanım oranı arttı (Not: Luxi Kimya Sanayi istatistikleri de dahil edilmiştir).

Epiklorohidrin analizi: Yerli epoksi oksit endüstrisinin kapasite kullanım oranı %53,89 olup, %0,35'lik bir düşüş göstermiştir. Bu hafta, Jiangsu Büyük Fabrikası'nın 100.000 ton/yıl gliserin üretim tesisi 8 Aralık'ta yeniden faaliyete geçmiştir; Jiangsu Haixing'in 130.000 ton/yıl akrilonit üretim tesisi istikrarsız durumdadır; Shandong Sanyan'ın 60.000 ton/yıl akrilonit üretim tesisi 4 Aralık'ta düşük yükte yeniden faaliyete geçmiştir; Dongying'in 30.000 ton/yıl propilen üretim tesisi 28 Kasım'da yeniden faaliyete geçmiştir ancak bu hafta istikrarsızdır; Ningbo Zhenyang, Baling Petrokimya, Hebei Jiaao ve Zhuotai tesisleri ise tamamen devre dışı bırakılmıştır. Ayrıca, Binhua Grubu'nun 75.000 ton/yıl gliserin üretim tesisinin 9 Aralık'ta faaliyete geçmesi planlanmış olup, 20 Aralık'ta yeniden faaliyete geçmesi beklenmektedir. Diğer cihazlar nispeten daha stabildir.

Gelecek piyasa tahmini

Epoksi reçine fiyat desteği zayıf, alt kademe talebin takibi sınırlı, daha temkinli bir şekilde bekleyip görmek gerekiyor, fiili tek seferlik teslimatlar hala yetersiz. Epoksi reçine piyasasının zayıf yapısının önümüzdeki hafta şok etkisi yaratma olasılığı yüksek. Sıvı epoksi reçine için ana akım görüşmeler su arıtma teslimatı için 14.300-15.000 yuan/ton, katı epoksi reçine için ise ana akım görüşmeler nakit teslimat için 13.900-14.300 yuan/ton aralığında gerçekleşiyor. Hammadde fiyatlarının ve alt kademe talebin trendini yakından takip etmemiz gerekiyor.

Yayın tarihi: 15 Aralık 2022