Şu anda hammadde bisfenol A'daki düşüş yavaşlıyor, epiklorohidrinin zayıf dalgalanması bekleniyor, maliyet destek performansının zayıf olması bekleniyor ve epoksi reçine piyasasında kısa vadeli iyi haberler zor, alıcıların düşüş eğilimi var gelecekteki pazar.

Yurt içi epoksi reçine pazarına genel bakış

Bu hafta epoksi reçine piyasasının odağı düştü.Hafta boyunca hammadde bisfenol A'daki düşüş devam etti, bir diğer hammadde olan epoksiopropan ise yüksek bir çıkmaza girdi ve maliyet destek performansı ortalama seviyedeydi.Bu hafta, yeni epoksi reçine siparişleri düzgün değildi ve bazı epoksi reçine fabrikalarında ayarlamalar yapıldı.Sektörün genel yapısı geçen haftaya göre düşüş gösterdi.Epoksi reçine pazarına ilişkin iyi haberleri bulmak zor, endüstri pazar görünümünden emin değil, üretim işletmeleri yumuşadı, yeni listede tartışma alanı var, alt seçimin yenilenmesi gerekiyor ve sahadaki gazı iyileştirin.

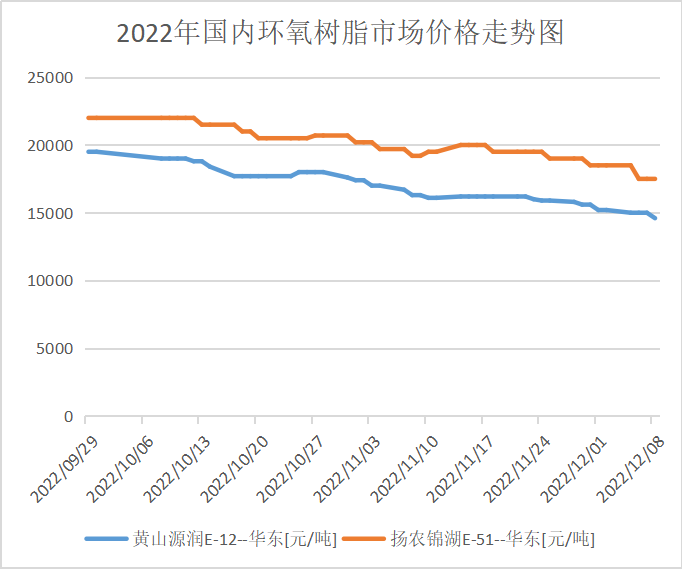

Bu Perşembe gününün kapanışı itibarıyla, Doğu Çin sıvı epoksi reçine E-51 ana akım referans tartışmasında 15.200-15.900 RMB/ton büyük varil kabulü yapıldı ve haftalık ortalama fiyat 15.770 RMB/ton oldu; önceki fiyattan %3,43 daha yüksek bir fiyatla. hafta;E-12 ana akım referans müzakereleri, 14.000-14.300 RMB/ton kabul edilirken, haftalık ortalama fiyat 14.400 RMB/ton olup, geçen haftanın ortalama fiyatından %4.13 daha yüksek bir fiyattır.

Her bölgedeki epoksi reçine piyasası fiyatı piyasası

Doğu Çin: Doğu Çin'deki epoksi reçine piyasası sessiz, hammadde maliyeti endüstrinin zihniyetini zorluyor, teklif hakkında konuşmak daha karlı, alt pazardaki satın alma heyecanı yüksek değil, pazar yeni tek teslimat az, ana müzakereler geçici olarak 15.300-15.900 RMB/ton KDV kabul teslimatına atıfta bulunuyor.

Güney Çin: Güney Çin epoksi reçine piyasasında bir gerileme var ve maliyet destek performansı zayıf, üreticinin teklifinde çok fazla marj alanı var, alt yönde bekle ve gör hissiyatı baskın, piyasa ticaret atmosferi zayıf, ana müzakereler geçici olarak 15.500-16.100 RMB/ton KDV kabul teslimatına atıfta bulunuyor.

Epoksi reçine endüstrisi zincir pazarı

Arz ve talep piyasası analizi

Bisfenol A Analizi: Bu hafta, bisfenol A yerli cihazının kapasite kullanım oranı, geçen haftaya (25.11.12.01) göre 2,9 puanlık artışla %68,43 oldu.Bu hafta, Nanya Plastic, 5 Aralık'ta malzemelerin piyasaya sürülmesinden sonra istikrarlı bir şekilde çalıştı. Shanghai Petrochemical Mitsui'nin bakımı 7 Aralık'ta yapıldı. Diğer cihazların yükünde önemli bir dalgalanma yaşanmadı.Riskten korunma kapsamında bisfenol A'nın yurt içi kapasite kullanım oranı arttı (Not: Luxi Chemical Industry istatistikleri dahil).

Epiklorohidrin analizi: Yerli epoksi oksit sektörünün kapasite kullanım oranı %0,35 düşüşle %53,89 oldu.Haftada, Jiangsu Büyük Fabrikası 100.000 ton/yıl gliserin yöntemi cihazı 8 Aralık'ta yeniden başlatıldı;Jiangsu Haixing'in 130.000 ton/yıl kapasiteli akrilonitik cihazı kararsızdı;Shandong Sanyan 60.000 ton/yıl akrilonin yöntemi 4 Aralık Yeniden başlatma, düşük yükte çalışma;Dongying'in 30.000 ton/yıl kapasiteli propilen tesisi 28 Kasım'da yeniden devreye alındı ancak bu hafta istikrarsızdı;Ningbo Zhenyang, Baling Petrochemical, Hebei Jiaao ve Zhuotai'nin hepsi park halindeydi.Ayrıca Binhua Group'un 75.000 ton/yıl kapasiteli gliserin yöntemi planının 9 Aralık'ta 20 Aralık'ta yeniden başlaması bekleniyor;diğer cihazlar nispeten kararlıdır.

Gelecek pazar tahmini

Epoksi reçine maliyet desteği zayıf, sonraki talep takibi sınırlı, bekleyip görmek daha temkinli, fiili tek teslimat hala yetersiz.Zayıf epoksi reçine piyasasında önümüzdeki hafta şok olasılığının yüksek olması bekleniyor.Sıvı epoksi reçineye ilişkin ana müzakere, su arıtma teslimatı için 14.300-15.000 yuan/tona karşılık gelirken, katı epoksi reçineye ilişkin ana müzakere, nakit teslimat için 13.900-14.300 yuan/tona karşılık gelir.Hammaddelerin yukarı yönlü eğilimine ve aşağı yönlü takipteki trende hâlâ dikkat etmemiz gerekiyor.

Gönderim zamanı: 15 Aralık 2022